Условия семейной ипотеки

Госпрограмма «Семейная ипотека» появилась в 2018 году. Первоначально она должна была продлиться до осени 2024-го, однако её срок увеличили до 2030 года.

Проект позволяет купить недвижимость в кредит по сниженной процентной ставке. Предложение доступно семьям и матерям-одиночкам с:

- малышами до 6 лет включительно, в том числе усыновлёнными;

- несовершеннолетними детьми-инвалидами;

- двумя детьми до 18 лет, если семья живёт в городе с населением до 50 тыс. человек;

- двумя детьми до 18 лет при условии, что семья живёт в регионе с низким объёмом строительства — всего таких 35, например Алтайский край, Новгородская область и Республика Марий Эл.

Семейная ипотека гарантирует ставку 6%, а первоначальный взнос — от 20%. Период кредитования зависит от банка, в среднем 25–30 лет.

В Москве и Санкт-Петербурге, а также в Московской и Ленинградской областях сумма займа достигает 12 млн рублей; в других частях страны — 6 млн. Если стоимость квартиры выше, семья может взять до 30 млн в столицах и до 15 млн в регионах. Дополнительные средства будут кредитоваться по обычной ставке.

Как рефинансировать кредит по программе «Семейная ипотека»

Рефинансирование — это вид кредитования, который позволяет оформить заём на улучшенных условиях, чтобы закрыть текущий. Изменить условия по ипотеке получится как в новом банке, так и в том, где брали изначальный заём.

Проект «Семейная ипотека» — единственный вид льготного кредитования, который позволяет пересмотреть условия на предыдущий заём. Перекредитовать ипотеку могут даже те граждане, которые ранее не соответствовали требованиям программы.

В 2024 году молодожёны приобрели недвижимость в ипотеку под 18% годовых. В 2025 году у них родился малыш. Теперь семья может претендовать на семейную ипотеку и перекредитовать заём.

Рефинансирование ипотеки для молодой семьи позволяет:

- уменьшить ставку до 6%;

- увеличить период кредитования до 30 лет и тем самым уменьшить величину ежемесячного платежа.

Условия рефинансирования семейной ипотеки

Объект, на который нужно пересмотреть кредитные условия, должен подходить под условия программы.

Вот список подходящей недвижимости:

- квартира или частный дом от застройщика;

- объект вторичного рынка в одном из 35 регионов с низким объёмом строительства при условии, что в семье есть ребёнок-инвалид;

- частный дом, который семья строит самостоятельно.

Рефинансирование возможно, если остаток долга по существующему займу меньше 12 млн в Москве, Санкт-Петербурге и областях либо меньше 6 млн в остальных субъектах. Ещё одно условие: оставшаяся сумма кредита составляет менее 80% стоимости недвижимости.

Чтобы пересмотреть условия по ипотеке, семья заёмщика не должна в момент заявки участвовать в других льготных кредитных программах. Однако рефинансирование одобрят, если прошлый заём со сниженной ставкой уже закончился, а у пары появился ещё один ребёнок.

Для перекредитования заёмщику стоит проверить, соответствует ли он требованиям программы «Семейная ипотека». Так, новый заём дадут совершеннолетнему гражданину России с ребёнком и стажем работы не менее года. Конкретные требования лучше уточнять напрямую в выбранном банке.

Отказать могут, если заёмщик или объект недвижимости не подходит под требования кредитной организации. Также есть риск получить отказ, если по предыдущему займу были просрочки платежей или штрафы.

Документы для рефинансирования

Чтобы рефинансировать семейную ипотеку, нужно выбрать банк, подать заявку и получить одобрение.

Пакет документов будет примерно следующий:

- паспорт;

- заявление на перекредитование;

- свидетельства о рождении детей или паспорт, если ребёнку исполнилось 14 лет;

- справка об инвалидности, если она есть у ребёнка;

- информация о доходах, например выписка из трудовой;

- кредитный договор;

- справка об остатке задолженности;

- документы на недвижимость, если перекредитовываетесь в другом банке; обычно это отчёт об оценке объекта и регистрация права собственности.

Точный список документов и требования лучше узнать в конкретной кредитной организации. Всего на льготных условиях ипотеку выдают 64 банка. Но ставки в разных банках могут отличаться.

Так, на начало 2025 года Уралсиб предлагает семейную ипотеку под 5,99%, Сбер и Альфа-банк кредитуют под 6% годовых. ВТБ отмечает, что ставка может вырасти до 7% при отсутствии комплексного страхования у заёмщика.

Большинство банков принимает онлайн-заявки на изменение условий по ипотеке. Для этого на сайте кредитной организации нужно заполнить анкету или подгрузить данные с «Госуслуг».

Когда выгодно рефинансирование семейной ипотеки

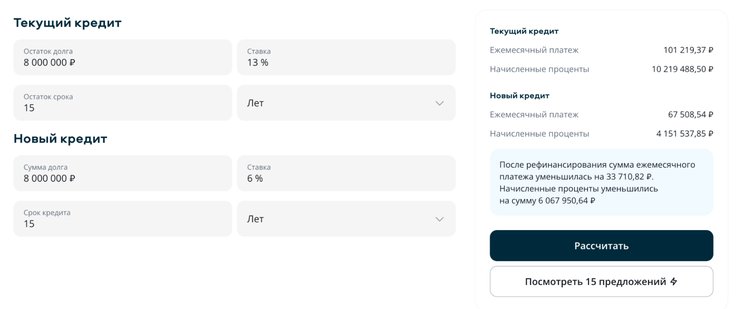

Перекредитование будет выгодным, если это уменьшит ставку хотя бы на 1,5% годовых, а срок займа составит ещё хотя бы 5 лет. Пример. В семье Ивана и Маши остаток долга — 8 млн рублей, платить его ещё 10 лет. Текущая ставка 13%, а семья хочет уменьшить её до 6% с льготной программой.

Расчёт показывает, что у заёмщика получится снизить ежемесячный платёж со 119 до 88 тыс. рублей, а переплату по процентам — с 6,3 до 2,6 млн

Рефинансироваться нет смысла, если вы погасили большую часть платежей. Получится не выгода, а переплата. Дело в том, что при любом займе в первую очередь выплачиваются проценты, а основной долг — только с середины срока. Если измените условия по кредиту, процесс погашения процентов начнётся заново.

Главное о рефинансировании семейной ипотеки

- С программой «Семейная ипотека» пары с детьми могут приобрести недвижимость в кредит под 6% годовых.

- Сумма займа составляет до 12 млн в Москве и Санкт-Петербурге, Московской и Ленинградской областях и до 6 млн — в остальных субъектах Российской Федерации.

- Если семья ранее брала заём на общих условиях, а позже стала подходить под льготные условия, она имеет право воспользоваться рефинансированием.

- Перекредитовать на льготных условиях можно квартиру или частный дом от застройщика, вторичное жильё в 35 регионах из официального списка, а также объект вторичного рынка, если в семье есть ребёнок-инвалид.

- Изменение условий по ипотеке выгодно, если ставка снизится хотя бы на 1,5%, а срок кредита — больше 5 лет. Рефинансировать ипотеку не стоит, если вы уже погасили большую часть платежей по первоначальному займу.

И вот этот бред продвигает в массы такой солидный портал. "Проценты вперед", какая же чушь... Разберитесь как работает кредитование и почему есть смысл даже в середине срока уходить на более низкую ставку